Por que o município precisa alterar as regras de aposentadoria do Regime Próprio de Previdência Social?

A previdência pública no Brasil é dividida em dois regimes básicos que vinculam obrigatoriamente todos os trabalhadores que possuem uma relação de emprego formal, por contrato de trabalho ou por estatuto funcional[1]: RGPS e RPPS. Esses regimes são a primeira proteção à relação de trabalho de natureza previdenciária cobrindo os riscos na idade avançada, na velhice, invalidez, na perda de condição laboral e, no caso de morte, protegendo suas famílias.

Regime Geral de Previdência Social – RGPS

É voltado para todos os trabalhadores que possuem registro em carteira de trabalho, no qual também se incluem os autônomos, os domésticos e para todos os empregos públicos ou eletivos. Esse regime é conhecido por seu órgão administrador o INSS;

Regime Próprio de Previdência Social – RPPS [2]

É o nome dado ao regime de previdência criado por um determinado Ente público (Estado, Município, DF e União) para prover os benefícios previdenciários aos seus servidores estatutários, aquele servidor que prestou concurso para ocupar um cargo de natureza pública criada por lei.

- Cada RPPS é administrado por um instituto, autarquia, ou por um fundo vinculado a administração direta do Ente. Daí o nome de Regime Próprio, pois ele é fechado apenas para os servidores públicos do respectivo Ente.

- Os servidores, ativo e inativo, são segurados obrigatórios;

- Possui natureza contributiva e vincula o pagamento dos benefícios, de aposentadoria e pensão, as contribuições do servidor e do Ente público. As contribuições vão para um fundo único, administrado pela unidade gestora do RPPS, responsável pelo pagamento das obrigações com os benefícios e com o custeio administrativo das despesas incorridas;

- No geral, estados, capitais, o DF e a União são geridos com fundos financeiros, estruturados numa modelagem de repartição de caixa, sem formar reservas capitalizadas. Na sua maioria são deficitários, necessitando de aporte, do Ente, para complementar o pagamento das aposentadorias e pensões pagas, frente as receitas de contribuições. Necessidade de caixa, financeiras.

- Estados mais novos e municípios que criaram seus RPPS nos últimos 20 anos, devido a legislação mais impositiva, constituíram fundos mútuos capitalizados, mesmo assim ainda demanda de aportes ou coberturas de déficit para garantir as aposentadorias no futuro. Necessidades futuras, atuariais.

- Os benefícios de aposentadoria são, assim como no INSS, de natureza vitalícia, por se tratar de um regime básico de previdência;

- A criação do RPPS se dá por lei de cada Ente público que administra o conjunto de obrigações com os seus servidores.

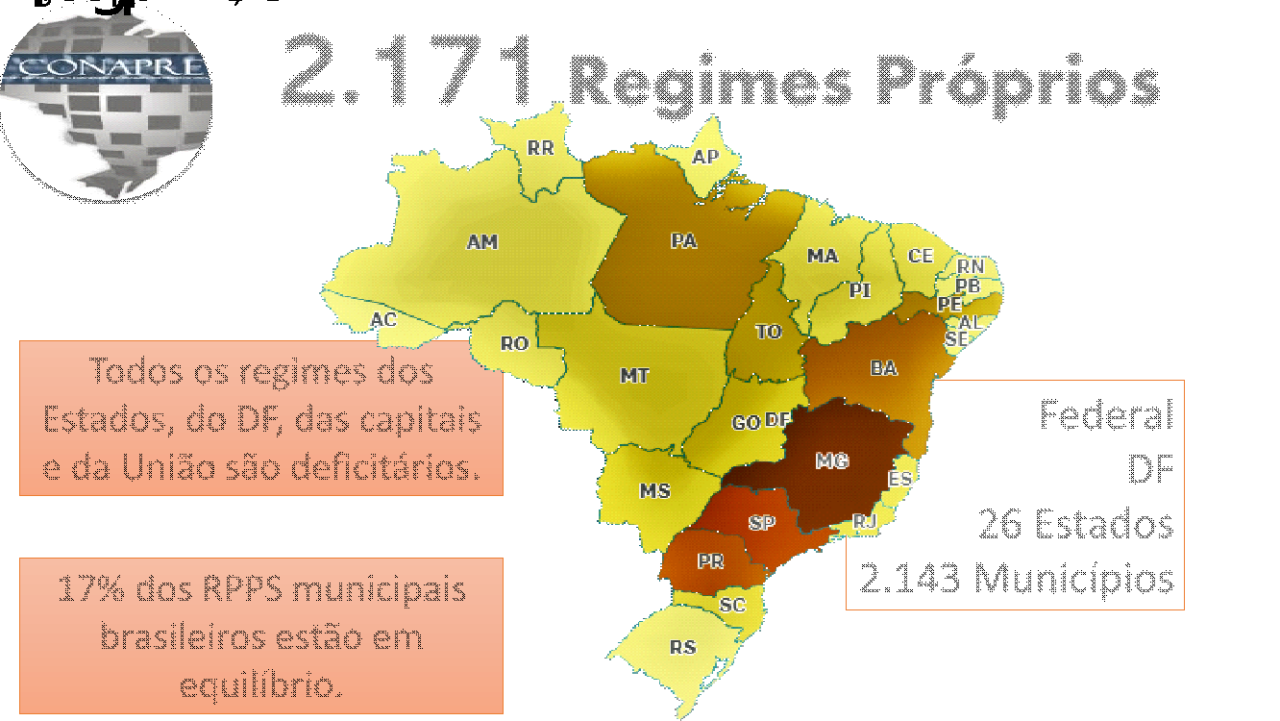

No Brasil, dados divulgados em 2019, dão conta da existência de 2.171 Regimes Próprios criados e em funcionamento para os seguintes Entes: União, DF, todos os Estados e para 2.143 municípios. Segundo o IBGE, em 2019, temos no Brasil 5.570[3] municípios, de forma que 38,5% dos municípios criaram uma previdência para seus servidores e as mantem para o pagamento de aposentadorias e pensões aos seus servidores.

Como visto, nem todos os municípios criaram um regime próprio para pagar as aposentadorias e pensões de seus servidores públicos, para esses 61,5% dos municípios, seus servidores são vinculados ao INSS.

Ao longo da história os regimes próprios foram sendo abertos por cada Ente com autonomia para organizar a previdência de seus servidores, caso do Instituto de Previdência do Município de Jundiaí, IPREJUN/SP, criado pela Lei nº 5.894, de 12 de setembro de 2002[4] sendo o sucessor do FUNBEJUN, criado pela Lei nº 3.956, de 02 de julho de 1992, que delimitava todo o regramento para conceder aposentadorias e pensões aos seus servidores.

Essa história muda, a partir da Lei 9.717/1998[5] que estabelece regras comuns para a criação, organização, funcionamento e sobre as características dos benefícios, contribuições e para o funcionamento dos regimes próprios de cada Ente.

Alterações na Constituição, nas Leis e demais normativos vem, desde 1998 regrando como cada Ente pode se organizar para pagar aposentadorias e pensões aos seus servidores. Trazendo maior capacidade para mitigar os riscos e usos inadequados desses regimes.

Desde 1998 os Regimes Próprios só podem pagar aposentadorias e pensões aos servidores estatutários, aqueles com cargos criados em lei e que prestaram concurso público, todos os servidores devem contribuir para suas aposentadorias e pensões e foram estabelecidos padrões mínimos de contribuição.

Como exemplo, antes de 2003 o Município de SP arcava integralmente com o custeio das aposentadorias de seus servidores, que só contribuíam para o pagamento de pensões. O mesmo ocorria com muitos municípios, estados e a própria União.

Abaixo listamos, dos RPPS existentes os que divulgaram dados, e detalhamos a distribuição dos regimes pelo número de vidas que cada RPPS administra, considerando a soma de servidores ativos, aposentados e seus pensionistas, conforme a seguir:

Distribuição dos RPPS – 2018

| Quadro Geral – 2.138 (-) sem dados | 2.051 87 | 100% |

|---|---|---|

| Limitado 3.000 vidas variação de < 20% sobre o número de segurados | 275 | 13,4% |

| Entre 2.700 e 1.000 vidas | 561 | 27,4% |

| Abaixo de 800 vidas | 1.215 | 59,2% |

As principais reformas na previdência dos servidores ocorreram em legislação aplicadas com alterações na Constituição (Emendas Constitucionais 20/98 41/2003, 47/2005, 70/2012, 88/2015 e agora a 103/2003), das Leis 9.717/98, 9.796/99, 10.887/2004, 11.457/2007 e pelo Decreto 3.788/2001.

A Emenda Constitucional 103[6], promulgada em novembro de 2019, traz ainda mais regras e padrões, que visam criar maior equilíbrio para o seu financiamento e obrigações para o adequado funcionamento dos regimes.

Além de modificar o art. 40 da Constituição Federal, criando novas idades mínimas para aposentadoria e desconstitucionalização de algumas regras aplicáveis à aposentadoria e pensão dos servidores públicos. A referida emenda constitucional, também transforma alguns comandos constitucionais.

A grande desafio para os entes federativos, sobretudo os municipais, é estudar e compreender os diversos dispositivos trazidos na norma constitucional e definir estudo e as providências que deve tomar, com objetivo da sustentabilidade dos regimes previdenciários e do respeito aos direitos sociais dos servidores que estão em atividade.

Algumas das alterações promovidas pela respectiva emenda já foram experimentadas pelo município, ante o caráter pleno do dispositivo constitucional, que lhe conferiu a aplicação imediata de seus efeitos, sem necessidade de lei local.

Mesmo assim, sobeja a necessidade de regulamentação das legislações locais para adequação do Município em relação a esses efeitos já experimentados, além da necessidade efetiva de implantação de novos modelos previdenciários, respeitado o arcabouço constitucional, mediante estudos, projetos e aprovação de lei local.

Dentre tais mudanças a própria Emenda Constitucional, define que todos os Entes têm até 12 de novembro de 2021 para adequar suas legislações dos regimes próprios aos parâmetros da EC 103. O Regime Próprio da União e do Estado já atendem as novas regras e cada Ente municipal deve alterar no âmbito do Poder legislativo local os normativos do seu RPPS. Até que novas regras sejam estabelecidas a criação de novos RPPS ficam sobrestadas e para os existentes a adequação se faz premente. Essas alterações trazidas pela reforma visam:

- Reduzir os riscos que os Entes possuem para manter seus regimes de previdência, visando a sustentabilidade de longo prazo:

- Amplia os aspectos contributivos, de solvência, de financiamento e de gestão dos Regimes – estabelecendo alíquota mínima de contribuição de 14% ou, em caso de comprovarem equilíbrio, podendo estabelecer contribuições progressivas, acompanhando no mínimo a regra do RGPS; e

- Transferindo os benefícios de natureza temporária para a responsabilidade dos Entes públicos, assim os benefícios de auxílio reclusão, auxílio-doença, auxílio acidente do trabalho, e salário maternidade passam a ser custeados diretamente pelo Ente.

- Padronizar as idades mínimas de aposentadorias para o regime Próprio – sendo, 62 para as mulheres e 65 para os homens;

- Limitar os valores de aposentadoria, para os novos servidores em R$ 6.433,57, teto do INSS vigente em 2021;

- Promover a previdência complementar para todos os novos servidores com remuneração acima do teto do INSS. Para as remunerações que superem o teto serão ofertados planos de contribuição definida para complementar suas aposentadorias.

Para essas alterações será importante dimensionar os aspectos técnicos e protetivos que permitam respeitar o direito adquirido, promover as regras de transição, e promover a construção de ações que de um lado estabeleçam o equilíbrio e, de outro, promovam a sustentabilidade responsabilizando os Entes públicos com: a obrigação de honrar as aposentadorias já concedidas e preservar aos servidores, ainda ativos, de acordo com a lei a proteção de seus futuros.

Dessa forma estados e municípios, até 12 de novembro de 2021, estão obrigados a efetuar as alterações das legislações locais, vinculando as regras do RPPS de cada Ente de acordo com os ditames da EC nº 103/2019.

Nesse sentido, tanto o Tribunal de Contas do Estado, como a Secretaria da Previdência – no âmbito do Ministério, da Economia anteriormente e desde agosto de 2021, pelo Ministério do Trabalho e Previdência Social, tem emitido comunicados, recomendações e normativas para que os entes federativos se adequem aos novos padrões exigidos.

Recentemente, o próprio Conselho Nacional dos Regimes Próprios de Previdência Social, na Recomendação CNRPPS/MTP nº 2, de 19 de agosto de 2021, reforçou a orientação aos entes federativos quanto à necessidade de adotarem as providências para a adequação de suas legislações.

O chamado é para que os Entes públicos reduzam o risco dos desequilíbrios existentes e adequem o custo com as obrigações pós-emprego nos seus RPPS. Adequando o financiamento, as regras de concessão e estabelecendo obrigações de curto prazo com vistas a reduzir o risco de sustentabilidade e promovam a padrões de financiamento mais assertivos, sendo as principais mudanças:

- Aumento na idade mínima para aposentadoria para os novos servidores, sendo 62 anos para mulheres e 65 homens, com estabelecimento de processo de transição para os servidores antigos.

- Nova sistemática de cálculo do valor da pensão e dos proventos de aposentadoria, conforme critérios e parâmetros definidos na EC 103, respeitando-se a base de contribuições e o equilíbrio financeiro e atuarial.

- Adequação ao teto do RGPS, com a criação do Regime de Previdência Complementar para os servidores com proventos acima do teto, em planos capitalizados na modalidade de contribuição definida. Responsabilizando o Ente público apenas com as contribuições formadas e não mais com o equilíbrio do Plano de previdência complementar.

- Já estando em vigor, pelo art. 24 da EC 103, os limites para: os valores das pensões e ao acúmulo de benefícios previdenciários distintos.

- Obrigação do ente com o equilíbrio e com os padrões de gestão dos RPPS.

- Estabelecimento de maiores exigências para os planos existentes e para as situações de desequilíbrios nos planos atuais, reforçando a governança, a qualificação e o ato de gestão dos RPPS existentes.

- Exigindo planos de equacionamento para os déficits e situações que culminem com o risco fiscal de insuficiência dos RPPS.

- Proibindo a criação de novos RPPS para os Entes que não tinham estabelecido esses regimes antes da EC 103/2019.

Isso exigirá um amplo diagnóstico da situação do Ente Público, do seu RPPS e da situação pela qual se estabelecem cargos, remunerações e evolução dos servidores públicos. De forma que o Ente conhecendo essa realidade possa ajustar os seus regimes de previdência frente às delimitações legais, de solvência do RPPS e trazendo padrões de melhor aderência e adequação a realidade e complexidade do Ente público.

Os gestores do Ente público, seus governantes terão que aprimorar os atos de gestão, controlar e evidenciar a real situação dos regimes de previdência e estabelecer efetividade com as aposentadorias e pensões para com seus servidores e, ao mesmo tempo, atuar para evitar desequilíbrios futuros nos regimes de previdência dos servidores.

Por fim, pelo estabelecimento do regime de previdência complementar, limitar o custo previdenciário com os regimes, limitando a obrigação para os novos servidores ao teto do RPPS.

Importante medida que reduz o custo financeiro, por contribuições acima do teto, e econômicos ao reduzir as obrigações futuras nos planos mutualistas e com obrigações no pós-emprego para os Entes, como ocorre hoje, deixando e limitando no regime de previdência complementar as seguintes definições estratégicas para os governantes e seus servidores:

- Definir para o Ente qual é a melhor modelagem a ser ofertada aos seus servidores públicos, dentro dos padrões técnicos definidos na legislação aplicada, podendo ser:

- Estabelecer ou selecionar uma Entidade Fechada de Previdência Complementar – EFPC para administrar um plano de previdência aos servidores do Ente;

- Para estabelecer uma Entidade própria ao Ente é obrigatório estabelecer um estudo de viabilidade que preveja atingir 10.000 participantes cobertos pelo plano no prazo de cinco anos, após a sua criação;

- Estabelecer ou aderir a um Plano de previdência complementar, na modalidade de contribuição definida, para seus servidores públicos; ou

- Para estabelecer um Plano específico para o Ente é obrigatório estabelecer um estudo de viabilidade que preveja atingir 1.000 participantes cobertos pelo plano no prazo de cinco anos, após a sua criação;

- Participar de um Plano de previdência complementar multipatrocinado, junto com outros patrocinadores, no qual oferte aos seus servidores públicos a cobertura de um Plano de contribuição definida.

- Estabelecer ou selecionar uma Entidade Fechada de Previdência Complementar – EFPC para administrar um plano de previdência aos servidores do Ente;

- Estabelecer um processo para escolha e seleção de uma EFPC para administrar o plano é responsabilidade do Ente como patrocinador, bem como constituir um grupo e o processo de acompanhamento e fiscalização estabelecidos na Lei Complementar 108/2001;

- Atuando junto aos servidores públicos para promover a responsabilidade como empregador de segurança com o futuro de aposentadorias e pensões dos seus servidores.

Esse apurado de normas e parâmetros estabelecidos visam reforçar a necessidade de adoção de boa técnica e das melhores práticas para a constituição da previdência complementar dos servidores e balizará o processo de supervisão e fiscalização a ser implementado pela PREVIC, pelos Tribunais de Contas, pelo Ministério da Economia, através das Subsecretarias de Previdência do RPPS e Complementar.

Os Entes públicos devem dimensionar os impactos e afetações dos regimes de previdência nas contas públicas. Esses impactos devem demonstrar a situação fiscal e atuarial dos Entes.

Ou seja, analisar o risco para o futuro das proteções com aposentadorias dos servidores públicos e das pensões aos seus familiares deverá ser base de ato de gestão, responsabilizando as escolhas na criação e estruturação dos regimes de previdência dos servidores, composto agora por RPPS e previdência complementar.

Uma escolha incorreta pode gerar para os servidores um custo irrecuperável e para o Ente um risco, por responsabilidade, que merece e exige uma busca qualificada pelo melhor modelo e estruturação e pela seleção de um gestor que agregue valor ao esforço contributivo dos servidores.

[1] Estatuto do servidor público é a lei que disciplina o regime jurídico único dos servidores públicos do Ente público. Ele estabelece as condições para criação dos cargos públicos, os critérios para que as pessoas ingressem e sejam nos cargos legalmente investidas para a administração pública direta do Ente, dos seus poderes, das autarquias e de fundações públicas.

[3] Fonte: https://www.ibge.gov.br/cidades-e-estados.html?view=municipio

[4] Fonte: http://iprejun.sp.gov.br/N/institucional

[6] Fonte: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc103.html