Regime Próprio de Previdência Social

Por que o município precisa alterar as regras de aposentadoria do Regime Próprio de Previdência Social?

A previdência pública no Brasil é dividida em dois regimes básicos que vinculam obrigatoriamente todos os trabalhadores que possuem uma relação de emprego formal, por contrato de trabalho ou por estatuto funcional[1]: RGPS e RPPS. Esses regimes são a primeira proteção à relação de trabalho de natureza previdenciária cobrindo os riscos na idade avançada, na velhice, invalidez, na perda de condição laboral e, no caso de morte, protegendo suas famílias.

Regime Geral de Previdência Social – RGPS

É voltado para todos os trabalhadores que possuem registro em carteira de trabalho, no qual também se incluem os autônomos, os domésticos e para todos os empregos públicos ou eletivos. Esse regime é conhecido por seu órgão administrador o INSS;

Regime Próprio de Previdência Social – RPPS [2]

É o nome dado ao regime de previdência criado por um determinado Ente público (Estado, Município, DF e União) para prover os benefícios previdenciários aos seus servidores estatutários, aquele servidor que prestou concurso para ocupar um cargo de natureza pública criada por lei.

- Cada RPPS é administrado por um instituto, autarquia, ou por um fundo vinculado a administração direta do Ente. Daí o nome de Regime Próprio, pois ele é fechado apenas para os servidores públicos do respectivo Ente.

- Os servidores, ativo e inativo, são segurados obrigatórios;

- Possui natureza contributiva e vincula o pagamento dos benefícios, de aposentadoria e pensão, as contribuições do servidor e do Ente público. As contribuições vão para um fundo único, administrado pela unidade gestora do RPPS, responsável pelo pagamento das obrigações com os benefícios e com o custeio administrativo das despesas incorridas;

- No geral, estados, capitais, o DF e a União são geridos com fundos financeiros, estruturados numa modelagem de repartição de caixa, sem formar reservas capitalizadas. Na sua maioria são deficitários, necessitando de aporte, do Ente, para complementar o pagamento das aposentadorias e pensões pagas, frente as receitas de contribuições. Necessidade de caixa, financeiras.

- Estados mais novos e municípios que criaram seus RPPS nos últimos 20 anos, devido a legislação mais impositiva, constituíram fundos mútuos capitalizados, mesmo assim ainda demanda de aportes ou coberturas de déficit para garantir as aposentadorias no futuro. Necessidades futuras, atuariais.

- Os benefícios de aposentadoria são, assim como no INSS, de natureza vitalícia, por se tratar de um regime básico de previdência;

- A criação do RPPS se dá por lei de cada Ente público que administra o conjunto de obrigações com os seus servidores.

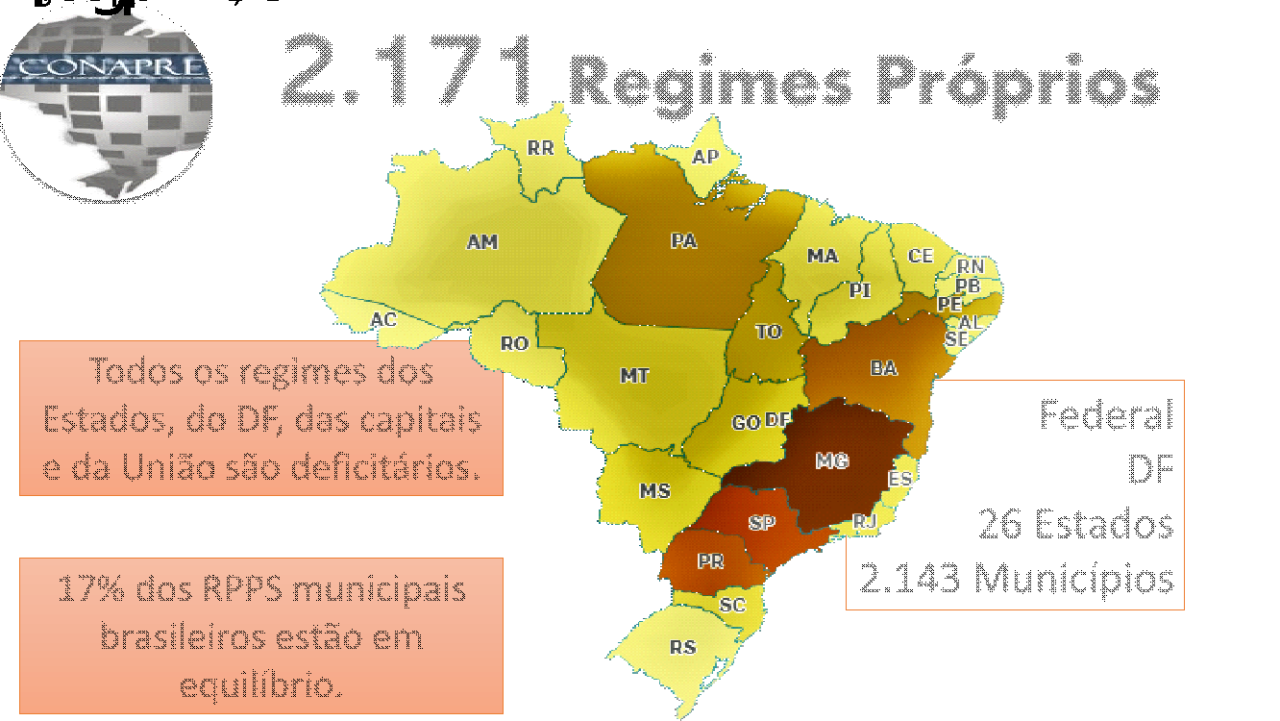

No Brasil, dados divulgados em 2019, dão conta da existência de 2.171 Regimes Próprios criados e em funcionamento para os seguintes Entes: União, DF, todos os Estados e para 2.143 municípios. Segundo o IBGE, em 2019, temos no Brasil 5.570[3] municípios, de forma que 38,5% dos municípios criaram uma previdência para seus servidores e as mantem para o pagamento de aposentadorias e pensões aos seus servidores.

Como visto, nem todos os municípios criaram um regime próprio para pagar as aposentadorias e pensões de seus servidores públicos, para esses 61,5% dos municípios, seus servidores são vinculados ao INSS.

Ao longo da história os regimes próprios foram sendo abertos por cada Ente com autonomia para organizar a previdência de seus servidores, caso do Instituto de Previdência do Município de Jundiaí, IPREJUN/SP, criado pela Lei nº 5.894, de 12 de setembro de 2002[4] sendo o sucessor do FUNBEJUN, criado pela Lei nº 3.956, de 02 de julho de 1992, que delimitava todo o regramento para conceder aposentadorias e pensões aos seus servidores.

Essa história muda, a partir da Lei 9.717/1998[5] que estabelece regras comuns para a criação, organização, funcionamento e sobre as características dos benefícios, contribuições e para o funcionamento dos regimes próprios de cada Ente.

Alterações na Constituição, nas Leis e demais normativos vem, desde 1998 regrando como cada Ente pode se organizar para pagar aposentadorias e pensões aos seus servidores. Trazendo maior capacidade para mitigar os riscos e usos inadequados desses regimes.

Desde 1998 os Regimes Próprios só podem pagar aposentadorias e pensões aos servidores estatutários, aqueles com cargos criados em lei e que prestaram concurso público, todos os servidores devem contribuir para suas aposentadorias e pensões e foram estabelecidos padrões mínimos de contribuição.

Como exemplo, antes de 2003 o Município de SP arcava integralmente com o custeio das aposentadorias de seus servidores, que só contribuíam para o pagamento de pensões. O mesmo ocorria com muitos municípios, estados e a própria União.

Abaixo listamos, dos RPPS existentes os que divulgaram dados, e detalhamos a distribuição dos regimes pelo número de vidas que cada RPPS administra, considerando a soma de servidores ativos, aposentados e seus pensionistas, conforme a seguir:

Distribuição dos RPPS – 2018

| Quadro Geral – 2.138 (-) sem dados | 2.051 87 | 100% |

|---|---|---|

| Limitado 3.000 vidas variação de < 20% sobre o número de segurados | 275 | 13,4% |

| Entre 2.700 e 1.000 vidas | 561 | 27,4% |

| Abaixo de 800 vidas | 1.215 | 59,2% |

As principais reformas na previdência dos servidores ocorreram em legislação aplicadas com alterações na Constituição (Emendas Constitucionais 20/98 41/2003, 47/2005, 70/2012, 88/2015 e agora a 103/2003), das Leis 9.717/98, 9.796/99, 10.887/2004, 11.457/2007 e pelo Decreto 3.788/2001.

A Emenda Constitucional 103[6], promulgada em novembro de 2019, traz ainda mais regras e padrões, que visam criar maior equilíbrio para o seu financiamento e obrigações para o adequado funcionamento dos regimes.

Além de modificar o art. 40 da Constituição Federal, criando novas idades mínimas para aposentadoria e desconstitucionalização de algumas regras aplicáveis à aposentadoria e pensão dos servidores públicos. A referida emenda constitucional, também transforma alguns comandos constitucionais.

A grande desafio para os entes federativos, sobretudo os municipais, é estudar e compreender os diversos dispositivos trazidos na norma constitucional e definir estudo e as providências que deve tomar, com objetivo da sustentabilidade dos regimes previdenciários e do respeito aos direitos sociais dos servidores que estão em atividade.

Algumas das alterações promovidas pela respectiva emenda já foram experimentadas pelo município, ante o caráter pleno do dispositivo constitucional, que lhe conferiu a aplicação imediata de seus efeitos, sem necessidade de lei local.

Mesmo assim, sobeja a necessidade de regulamentação das legislações locais para adequação do Município em relação a esses efeitos já experimentados, além da necessidade efetiva de implantação de novos modelos previdenciários, respeitado o arcabouço constitucional, mediante estudos, projetos e aprovação de lei local.

Dentre tais mudanças a própria Emenda Constitucional, define que todos os Entes têm até 12 de novembro de 2021 para adequar suas legislações dos regimes próprios aos parâmetros da EC 103. O Regime Próprio da União e do Estado já atendem as novas regras e cada Ente municipal deve alterar no âmbito do Poder legislativo local os normativos do seu RPPS. Até que novas regras sejam estabelecidas a criação de novos RPPS ficam sobrestadas e para os existentes a adequação se faz premente. Essas alterações trazidas pela reforma visam:

- Reduzir os riscos que os Entes possuem para manter seus regimes de previdência, visando a sustentabilidade de longo prazo:

- Amplia os aspectos contributivos, de solvência, de financiamento e de gestão dos Regimes – estabelecendo alíquota mínima de contribuição de 14% ou, em caso de comprovarem equilíbrio, podendo estabelecer contribuições progressivas, acompanhando no mínimo a regra do RGPS; e

- Transferindo os benefícios de natureza temporária para a responsabilidade dos Entes públicos, assim os benefícios de auxílio reclusão, auxílio-doença, auxílio acidente do trabalho, e salário maternidade passam a ser custeados diretamente pelo Ente.

- Padronizar as idades mínimas de aposentadorias para o regime Próprio – sendo, 62 para as mulheres e 65 para os homens;

- Limitar os valores de aposentadoria, para os novos servidores em R$ 6.433,57, teto do INSS vigente em 2021;

- Promover a previdência complementar para todos os novos servidores com remuneração acima do teto do INSS. Para as remunerações que superem o teto serão ofertados planos de contribuição definida para complementar suas aposentadorias.

Para essas alterações será importante dimensionar os aspectos técnicos e protetivos que permitam respeitar o direito adquirido, promover as regras de transição, e promover a construção de ações que de um lado estabeleçam o equilíbrio e, de outro, promovam a sustentabilidade responsabilizando os Entes públicos com: a obrigação de honrar as aposentadorias já concedidas e preservar aos servidores, ainda ativos, de acordo com a lei a proteção de seus futuros.

Dessa forma estados e municípios, até 12 de novembro de 2021, estão obrigados a efetuar as alterações das legislações locais, vinculando as regras do RPPS de cada Ente de acordo com os ditames da EC nº 103/2019.

Nesse sentido, tanto o Tribunal de Contas do Estado, como a Secretaria da Previdência – no âmbito do Ministério, da Economia anteriormente e desde agosto de 2021, pelo Ministério do Trabalho e Previdência Social, tem emitido comunicados, recomendações e normativas para que os entes federativos se adequem aos novos padrões exigidos.

Recentemente, o próprio Conselho Nacional dos Regimes Próprios de Previdência Social, na Recomendação CNRPPS/MTP nº 2, de 19 de agosto de 2021, reforçou a orientação aos entes federativos quanto à necessidade de adotarem as providências para a adequação de suas legislações.

O chamado é para que os Entes públicos reduzam o risco dos desequilíbrios existentes e adequem o custo com as obrigações pós-emprego nos seus RPPS. Adequando o financiamento, as regras de concessão e estabelecendo obrigações de curto prazo com vistas a reduzir o risco de sustentabilidade e promovam a padrões de financiamento mais assertivos, sendo as principais mudanças:

- Aumento na idade mínima para aposentadoria para os novos servidores, sendo 62 anos para mulheres e 65 homens, com estabelecimento de processo de transição para os servidores antigos.

- Nova sistemática de cálculo do valor da pensão e dos proventos de aposentadoria, conforme critérios e parâmetros definidos na EC 103, respeitando-se a base de contribuições e o equilíbrio financeiro e atuarial.

- Adequação ao teto do RGPS, com a criação do Regime de Previdência Complementar para os servidores com proventos acima do teto, em planos capitalizados na modalidade de contribuição definida. Responsabilizando o Ente público apenas com as contribuições formadas e não mais com o equilíbrio do Plano de previdência complementar.

- Já estando em vigor, pelo art. 24 da EC 103, os limites para: os valores das pensões e ao acúmulo de benefícios previdenciários distintos.

- Obrigação do ente com o equilíbrio e com os padrões de gestão dos RPPS.

- Estabelecimento de maiores exigências para os planos existentes e para as situações de desequilíbrios nos planos atuais, reforçando a governança, a qualificação e o ato de gestão dos RPPS existentes.

- Exigindo planos de equacionamento para os déficits e situações que culminem com o risco fiscal de insuficiência dos RPPS.

- Proibindo a criação de novos RPPS para os Entes que não tinham estabelecido esses regimes antes da EC 103/2019.

Isso exigirá um amplo diagnóstico da situação do Ente Público, do seu RPPS e da situação pela qual se estabelecem cargos, remunerações e evolução dos servidores públicos. De forma que o Ente conhecendo essa realidade possa ajustar os seus regimes de previdência frente às delimitações legais, de solvência do RPPS e trazendo padrões de melhor aderência e adequação a realidade e complexidade do Ente público.

Os gestores do Ente público, seus governantes terão que aprimorar os atos de gestão, controlar e evidenciar a real situação dos regimes de previdência e estabelecer efetividade com as aposentadorias e pensões para com seus servidores e, ao mesmo tempo, atuar para evitar desequilíbrios futuros nos regimes de previdência dos servidores.

Por fim, pelo estabelecimento do regime de previdência complementar, limitar o custo previdenciário com os regimes, limitando a obrigação para os novos servidores ao teto do RPPS.

Importante medida que reduz o custo financeiro, por contribuições acima do teto, e econômicos ao reduzir as obrigações futuras nos planos mutualistas e com obrigações no pós-emprego para os Entes, como ocorre hoje, deixando e limitando no regime de previdência complementar as seguintes definições estratégicas para os governantes e seus servidores:

- Definir para o Ente qual é a melhor modelagem a ser ofertada aos seus servidores públicos, dentro dos padrões técnicos definidos na legislação aplicada, podendo ser:

- Estabelecer ou selecionar uma Entidade Fechada de Previdência Complementar – EFPC para administrar um plano de previdência aos servidores do Ente;

- Para estabelecer uma Entidade própria ao Ente é obrigatório estabelecer um estudo de viabilidade que preveja atingir 10.000 participantes cobertos pelo plano no prazo de cinco anos, após a sua criação;

- Estabelecer ou aderir a um Plano de previdência complementar, na modalidade de contribuição definida, para seus servidores públicos; ou

- Para estabelecer um Plano específico para o Ente é obrigatório estabelecer um estudo de viabilidade que preveja atingir 1.000 participantes cobertos pelo plano no prazo de cinco anos, após a sua criação;

- Participar de um Plano de previdência complementar multipatrocinado, junto com outros patrocinadores, no qual oferte aos seus servidores públicos a cobertura de um Plano de contribuição definida.

- Estabelecer ou selecionar uma Entidade Fechada de Previdência Complementar – EFPC para administrar um plano de previdência aos servidores do Ente;

- Estabelecer um processo para escolha e seleção de uma EFPC para administrar o plano é responsabilidade do Ente como patrocinador, bem como constituir um grupo e o processo de acompanhamento e fiscalização estabelecidos na Lei Complementar 108/2001;

- Atuando junto aos servidores públicos para promover a responsabilidade como empregador de segurança com o futuro de aposentadorias e pensões dos seus servidores.

Esse apurado de normas e parâmetros estabelecidos visam reforçar a necessidade de adoção de boa técnica e das melhores práticas para a constituição da previdência complementar dos servidores e balizará o processo de supervisão e fiscalização a ser implementado pela PREVIC, pelos Tribunais de Contas, pelo Ministério da Economia, através das Subsecretarias de Previdência do RPPS e Complementar.

Os Entes públicos devem dimensionar os impactos e afetações dos regimes de previdência nas contas públicas. Esses impactos devem demonstrar a situação fiscal e atuarial dos Entes.

Ou seja, analisar o risco para o futuro das proteções com aposentadorias dos servidores públicos e das pensões aos seus familiares deverá ser base de ato de gestão, responsabilizando as escolhas na criação e estruturação dos regimes de previdência dos servidores, composto agora por RPPS e previdência complementar.

Uma escolha incorreta pode gerar para os servidores um custo irrecuperável e para o Ente um risco, por responsabilidade, que merece e exige uma busca qualificada pelo melhor modelo e estruturação e pela seleção de um gestor que agregue valor ao esforço contributivo dos servidores.

[1] Estatuto do servidor público é a lei que disciplina o regime jurídico único dos servidores públicos do Ente público. Ele estabelece as condições para criação dos cargos públicos, os critérios para que as pessoas ingressem e sejam nos cargos legalmente investidas para a administração pública direta do Ente, dos seus poderes, das autarquias e de fundações públicas.

[3] Fonte: https://www.ibge.gov.br/cidades-e-estados.html?view=municipio

[4] Fonte: http://iprejun.sp.gov.br/N/institucional

[6] Fonte: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc103.html

Quem são os membros nomeados para participar dos estudos e acompanhar as alterações do Regime Próprio de Previdência Social – RPPS?

Conforme Portaria nº 170, de 19 de Agosto 2021 e Portaria Nº 180, de 03 de setembro de 2021 foi instituída a COMISSÃO EXTRAORDINÁRIA DE SERVIDORES, para participar e acompanhar os estudos previdenciários relativos ao Regime Próprio de Previdência Social – RPPS, no âmbito do Município de Jundiaí, além de ser porta voz dos servidores da unidade que representa, integrado pelos seguintes membros:

I – Unidade de Gestão da Casa Civil:

Titular: ALEXANDRE HISAO AKITA

Suplente: LUIS AUGUSTO ZAMBON

II – Unidade de Gestão de Cultura:

Titular: GLAUCE SAYURI MAÇONATO FERREIRA

Suplente: NAIARA SANCHES CONSENCIO

III – Unidade de Gestão de Planejamento Urbano e Meio Ambiente:

Titular: VIVIANE DE CASSIA OLIVATTO GALIANO

Suplente: RENATO CARBOL COVESI

IV – Unidade de Gestão de Promoção da Saúde:

Titular: MARIA TERESA FRANCO

Suplente: AMERÍCIA SILVEIRA KOWALSKI

V – Unidade de Gestão de Esporte e Lazer:

Titular: CLAUDIO ROBERTO DE OLIVEIRA

Suplente: DENISE MARTA MARCONDES COELHO CARVALHO

VI – Unidade de Gestão de Educação:

Titular: ISABEL CAMILO DE SOUZA

Suplente: SAMIRA MOURAD ZENARDI

VII – Unidade de Gestão de Assistência e Desenvolvimento Social:

Titular: SOLANGE CORDEIRO DE VASCONCELOS

Suplente: ALEXANDRE MOREIRA DE SOUZA

VIII – Unidade de Gestão de Desenvolvimento Econômico, Ciência e Tecnologia:

Titular: MARGARETH APARECIDA PADOVAN

Suplente: SILMARA BARELLI

IX – Unidade de Gestão de Mobilidade e Transporte:

Titular: ANA LÚCIA MARIANO

Suplente: CLÁUDIO DA COSTA E SILVA

X – Unidade de Gestão de Administração e Gestão de Pessoas:

Titular: ISABELA MUNHOZ BENETTI

Suplente: ARIANE CORAINE COLOMBO

XI – Unidade de Gestão de Segurança Municipal:

Titular: MARCELO MARQUES DA SILVA

Suplente: DIÓGENES TORQUETO SALAS JUNIOR

XII – Unidade de Gestão de Inovação e Relação com o Cidadão:

Titular: FABIANE DA SILVA PRADO PALMERINI

Suplente: KÁTHIA ANZELOTTI

XIII – Unidade de Gestão de Negócios Jurídicos e Cidadania:

Titular: ANA LÚCIA MONZEM

Suplente: LUIZ MARTIN FREGUGLIA

XIV – Unidade de Gestão de Governo e Finanças:

Titular: HERMES SINVAL PEDROSO

Suplente: ELZA MARIA ROCHA CAETANO

XV – Unidade de Gestão de Infraestrutura e Serviços Públicos:

Titular: JULIANA BALDI DA SILVA

Suplente: BRUNO PIERO DA SILVA MASQUI

XVI – Unidade de Gestão de Agronegócio, Abastecimento e Turismo:

Titular: THAIS CAROLINA SILVA OLIVEIRA

Suplente: LOURIVAL DANTAS FAGUNDES

XVII – Câmara Municipal de Jundiaí:

Titular: LUCAS MARQUES LUSVARGHI

Suplente: GISLAINE APARECIDA BARBOSA

XVIII – Escola Superior de Educação Física – ESEF:

Titular: LUCIANA BALDO

Suplente: RICARDO ALVES MANACERO

XIX – Fundação Escola TVTEC Jundiaí – FTVTEC:

Titular: EMERSON LUIZ RISSO VIEIRA

Suplente: MÁRCIO MIGUEL

XX – Fundação Casa da Cultura e Esportes:

Titular: ALINE UYARA DENARIO DIAS ROCCO

Suplente: JESSICA RODRIGUES DE CASTRO SANTOS

XXI – Fundação Municipal de Ação Social – FUMAS:

Titular: PAULA DE CARVALHO GIMENEZ

Suplente: BRUNA MARINO CLINI

XXII – Fundação Serra do Japi – FSJ:

Titular: CLAYDE BRESSAN DE MELLO

Suplente: LARISSA MARTHES FERREIRA DE FARIA

XXIII – Instituto de Previdência do Município de Jundiaí – IPREJUN:

Titular: CLAUDIA GEORGE MUSSELI CEZAR

Suplente: ANITA CAROLINA LUNARDI PETRIN

XXIV – Escola de Gestão Pública – EGP:

Titular: KARINA BIZARRO NEVES

Suplente: KARIN BIZARRO

XXV – DAE S/A – Água e Esgoto:

Titular: SÉRGIO HENRIQUE DE CARVALHO

Suplente: RODNEI DOS SANTOS

XXVI – Companhia de Informática de Jundiaí – CIJUN:

Titular: JOSÉ LUIZ FERRAGUT

Suplente: LARA ELEN DIOGO MEITLING

XXVII – Faculdade de Medicina de Jundiaí

Titular: EDNÉZIA GOES SILVA

Suplente: VANESSA CRISTINA SAVIETTO

Etapas de Trabalho para instituir mudanças ao RPPS

1. Conhecer o Regime Próprio de Previdência Social – RPPS de Jundiaí – Contexto e situação atual do Instituto de Previdência do Município de Jundiaí – IPREJUN;

2. Estudo da legislação e normativas locais, especialmente a Lei Orgânica Municipal, o Estatuto dos Servidores e a Lei do Regime Próprio, identificando as propostas de adequação dos dispositivos locais e a dimensão dos projetos normativos a serem elaborados e implementados;

3. Reuniões de capacitação dos membros da Comissão Extraordinária de Servidores constituída para acompanhar a reforma do RPPS, discussão sobre os aspectos da EC n° 103 de 2019, delineamento dos aspectos norteadores da reforma, seus impactos e afetações com vistas ao financiamento, viabilidade e sustentabilidade do RPPS de Jundiaí;

4. Simulações de cálculos atuariais para demonstrar o impacto econômico e financeiro no RPPS e no orçamento do município;

5. Análise das matérias relativas à elaboração do projeto de lei do RPPS de Jundiaí, contemplando a análise de eventual adequação e/ou criação dos dispositivos da lei relativos aos:

a) princípios do RPPS;

b) definições legais;

c) despesas administrativas e patrimônio;

d) orçamento e contabilidade do RPPS;

e) plano de custeio, definição de base de contribuição, contribuição facultativa, de servidores cedidos e outras fontes;

f) arrecadação e parcelamento;

g) limitação na utilização dos recursos previdenciários;

h) segurados e dependentes;

i) recadastramento de beneficiários;

j) formatação e instrução de processos de benefícios;

k) averbação do tempo de contribuição;

l) aposentadorias;

m) pensão por morte;

n) cálculo e reajustes dos benefícios;

o) direito Adquirido;

p) limitações na acumulação de benefícios;

q) gratificação Natalina;

r) pagamento, descontos e restituições;

s) abono de Permanência;

6. Audiência pública para estabelecimento de novas regras do Regime Próprio de Previdência Social – RPPS;

Edição 4982 da Imprensa Oficial, de 20 de outubro de 2021

7. Apresentação da minuta do Projeto de Lei a Comissão Extraordinária de Servidores, com detalhamentos das alterações promovidas e das novas regras previdenciárias. Discussão sobre os aspectos relacionados aos impactos atuariais, orçamentários e afetações trazidas pela Reforma da Lei do RPPS de Jundiaí;

8. Propostas encaminhadas para estudos no âmbito da reforma do Regime Próprio de Previdência Social – RPPS;

Compilado das propostas recebidas

9. Minutas de Emenda à Lei Orgânica de Jundiaí e de Projeto de Lei Complementar para a reforma do plano de benefícios do Regime Próprio de Previdência Social – RPPS do município de Jundiaí;

Proposta de Emenda à Lei Orgânica de Jundiaí

10. Encaminhamento da minuta do Projeto de Lei ao Legislativo Municipal.

Reuniões de Trabalho

Reunião com aposentados e pensionistas realizada em 28/10/2021

Lista de Presença

Reunião realizada em 27/10/2021

2ª MINUTA ABCPREV – Proposta de Emenda à Lei Orgânica

6ª MINUTA ABCPREV – Projeto de Lei Complementar – EC 103

Comissão Avulsa de Servidores que solicitaram audiência em 18/10/2021

Reunião realizada em 14/10/2021 com a presença dos seguintes vereadores:

Adilson Roberto Pereira Junior PP

Adriano Santana dos Santos PL

Antonio Carlos Albino PL

Cícero Camargo da Silva PL

Daniel Lemos Dias Pereira DEM

Douglas do Nascimento Medeiros PSDB (Representado por seu assessor)

Edicarlos Vieira PP

Faouaz Taha PSDB

José Antônio Kachan Júnior DEM

Leandro Palmarini PL

Madson Henrique do Nascimento Santos PSC

Marcelo Roberto Gastaldo PTB

Paulo Sergio Martins PSDB

Quézia Doane de Lucca PL

Rogério Ricardo da Silva DEM

Romildo Antonio da Silva PL

Reunião realizada em 07/10/2021

O RPPS de Jundiaí – Cenários de implementação da EC nº 103/2019

Impactos Orçamentários da Reforma Previdenciária

Simulações técnicas atuariais e financeiaos realizadas pela Lumens Atuarial para o Iprejun

Reunião realizada em 17/09/2021

Principais Pontos da Reforma da Previdência – Reflexos da EC nº 103/2019

Reunião realizada em 13/09/2021

Delineamento do processo de reforma do RPPS e discussão sobre os aspectos da EC n° 103/2019

Reunião realizada em 10/09/2021

Gestão da Previdência dos Servidores

Materiais de Apoio

Principais Perguntas e Respostas

Quando entrará em vigor a reforma da previdência?

O projeto deve ser votado ainda em 2021 e se aprovado prevê a vigência a partir de 01/01/2022 para as regras de aposentadoria e 90 dias após a publicação para as contribuições dos aposentados e pensionistas.

Quais serão as novas regras para aposentadoria após a implementação da reforma da previdência no município de Jundiaí?

A proposta de reforma da previdência no município de Jundiaí segue basicamente as regras de elegibilidade trazidas pela Emenda Constitucional 103/2019, que são:

Idades Mínimas para aposentadoria:

62 (sessenta e dois) anos para mulher, 65 (sessenta e cinco) anos para o homem.

Redução de idade mínima para os ocupantes de cargo de professor: 57 (cinquenta e sete) anos de idade para mulher, 60 (sessenta) anos de idade para homem.

Tempo Mínimo de contribuição para a aposentadoria:

25 (vinte e cinco) anos de contribuição;

10 (dez) anos de efetivo exercício no serviço público;

05 (cinco) anos no cargo efetivo em que for concedida a aposentadoria

O servidor que ingressou no serviço público antes da implementação da reforma, e já cumpriu todos os requisitos de aposentadoria, também terá que se submeter a essas novas regras?

Não. O servidor que está na ativa, mas já cumpriu os requisitos de aposentadoria, pode se aposentar pela regra antiga, seguindo a forma de cálculo vigente à época em que cumpriu seus requisitos. Para ele, nada muda, pois tem direito adquirido.

O servidor que ingressou no serviço público antes da implementação da reforma, mas ainda não cumpriu todos os requisitos de aposentadoria, também terá que se submeter a essas novas regras?

Não. Para o servidor que ingressou antes da aprovação da reforma da previdência existem regras de transição. A proposta apresentada no município de Jundiaí segue as regras de elegibilidade trazidas pela Emenda Constitucional 103/2019:

Primeira Regra, conhecida como Regra dos Pontos

Nessa regra, o servidor pode se aposentar se cumprir:

I – 57 (cinquenta e sete) anos de idade, se mulher, e 62 (sessenta e dois) anos de idade, se homem

II – 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem;

III – 20 (vinte) anos de efetivo exercício no serviço público;

IV – 5 (cinco) anos no cargo efetivo em que se der a aposentadoria; e

V – somatório da idade e do tempo de contribuição, incluídas as frações, equivalente a 89 (oitenta e nove) pontos, se mulher, e 99 (noventa e nove) pontos, se homem.

Observação 1: As idades e somatório de pontuação apresentados são válidos para as aposentadorias concedidas em 2022. A partir de 2023, a cada ano, deve-se somar um ano para a idade mínima, e um ponto no somatório de pontos exigido, até atingir o somatório de 100 (cem) pontos para a mulher e 105 (cento e cinco pontos) para o homem.

Observação 2: Para o professor, deve-se subtrair 5 (cinco) anos na idade mínima, e também, 5 (cinco) pontos do somatório de pontos apresentado.

Nessa regra, a forma de cálculo do benefício do servidor será pela média, inclusive, para os que ingressaram antes de 31/12/2003.

A única forma do servidor admitido até 31/12/2003 adquirir a integralidade (última remuneração do cargo efetivo como provento) é atingindo as idades de 62 (sessenta e dois) anos para mulher, 65 (sessenta e cinco) anos para o homem, 57 (cinquenta e sete) anos de idade para professora mulher, 60 (sessenta) anos de idade para o professor homem.

Segunda Regra, conhecida como Regra do Pedágio

Nessa regra, o servidor pode se aposentar se cumprir:

I – 57 (cinquenta e sete) anos de idade, se mulher, e 60 (sessenta) anos de idade, se homem;

II – 30 (trinta) anos de contribuição, se mulher, e 35 (trinta e cinco) anos de contribuição, se homem;

III – para os servidores públicos, 20 (vinte) anos de efetivo exercício no serviço público e 5 (cinco) anos no cargo efetivo em que se der a aposentadoria;

IV – uma vez o período adicional de contribuição (pedágio) correspondente ao tempo que, na data de entrada em vigor da lei, faltaria para atingir o tempo mínimo de contribuição referido no inciso II.

Observação: Para o professor, deve-se subtrair 5 (cinco) anos na idade mínima e no tempo de contribuição.

Nessa regra, a forma de cálculo do benefício do servidor será:

– Pela integralidade (última remuneração do cargo efetivo como provento), para os servidores que ingressaram antes de 31/12/2003.

– Pela média, para os servidores que ingressaram após de 31/12/2003.

Como é realizado o cálculo da média atualmente, e porque a média irá cair tanto após a reforma?

Atualmente, o servidor que se aposenta pela média, tem seu benefício calculado da seguinte forma:

– Todos os salários de contribuição, a partir de julho de 1994, são atualizados por um fator de correção previdenciária – o mesmo usado pelo INSS

– De todos esses salários, 20% dos salários mais baixos são descartados.

– Para os 80% dos salários restantes (que são os maiores), o IPREJUN calcula a média aritmética, e o servidor terá direito a 100% dessa média.

Como ficará após a reforma:

– Todos os salários de contribuição a partir de julho de 1994, são atualizados por um fator de correção previdenciária – o mesmo usado pelo INSS

– O IPREJUN irá calcular a média aritmética de todos os salários.

– O servidor com 20 anos de contribuição, terá direito a 60% dessa média. Para cada ano trabalhado, é somado 2% nessa média. Ou seja, se o servidor trabalhar 30 anos, ele terá direito a 80% dessa média. E para ter direito a 100% da média, serão necessários 40 anos de contribuição.

É verdade que hoje o aposentado e o pensionista não contribuem mais para o IPREJUN, e após a reforma, deverão voltar a contribuir?

Não. Na realidade, hoje, os aposentados e pensionistas já contribuem para o IPREJUN, porém, o cálculo é realizado apenas para a parcela dos proventos que excedem o valor do teto do Regime Geral, que atualmente é de R$ 6.433,57.

Assim, para o aposentado que recebe R$ 6.433,57, não há desconto. Para o aposentado que recebe R$ 8.000,00, por exemplo, é realizado o seguinte cálculo: R$ 8.000,00 – R$ 6.433,57 = R$ 1.566,43. A contribuição de 14% é calculada sobre essa diferença, e o desconto é de R$ 219,30.

Com a Emenda Constitucional 103/2019, para os municípios e estados que possuem déficit atuarial (caso do IPREJUN), abriu-se a possibilidade de tributar o aposentado a partir de 1 salário mínimo.

No entanto, na reforma está se propondo a tributação a partir daquilo que exceder a 03 salários mínimos. Apresentamos um exemplo prático de como seria o cálculo, considerando a tributação a partir do que excede a 3 salários mínimos (equivalente hoje a R$ 3.300,00):

Para o aposentado que possui proventos no valor de R$ 3.300,000, não há desconto. Para o aposentado que recebe R$ 8.000,00, por exemplo, é realizado o seguinte cálculo: R$ 8.000,00 – R$ 3.300,00 = R$ 4.700,00. A contribuição de 14% é calculada sobre essa diferença, e o desconto é de R$ 658,00. Assim neste caso o valor acrescido ao anteriormente descontado será de R$ 428,70.

É verdade que o servidor não terá mais direito à aposentadoria por idade?

Sim. Hoje existe o benefício de aposentadoria por idade, que pode ser concedido 65 anos de idade para o homem e 60 anos de idade para a mulher, com no mínimo 10 anos de contribuição no serviço público.

A partir da promulgação da Emenda Constitucional 103/2019 e da publicação da reforma no município esse tipo de benefício deixará de existir. Haverá apenas a aposentadoria voluntária na qual o servidor deve reunir os requisitos de idade (62 mulher e 65 homem com 05 anos a menos no caso de professor) + 25 anos de contribuição + 10 anos de serviço público + 05 no último cargo) e a aposentadoria compulsória, que independe do tempo de contribuição, aos 75 anos de idade.

O que é e quais são as regras para a aposentadoria especial? Quem recebe adicional de insalubridade terá direito à aposentadoria especial?

A aposentadoria especial é um tipo de benefício que pode ser concedido ao servidor público municipal, ocupante de cargo efetivo, cujas atividades sejam exercidas com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou a associação desses agentes.

Não é concedida vinculada à uma categoria profissional ou ocupação, e sim individualmente, mediante análise da Unidade de Saúde e Medicina Ocupacional.

Para ter direito a esse benefício, o servidor deve ter:

I – 60 (sessenta) anos de idade;

II – 25 (vinte e cinco) anos de efetiva exposição e contribuição;

III – 10 (dez) anos de efetivo exercício no serviço público; e

IV – 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria.

Não pode ser considerado prova do exercício da atividade especial a apresentação apenas de testemunhas, e nem o recebimento do adicional de insalubridade ou periculosidade, em qualquer grau.

Se houver a incapacidade permanente para o trabalho, como fica a aposentadoria?

A proposta apresentada traz duas formas de cálculo para a aposentadoria por incapacidade:

a) Incapacidade permanente decorrente de acidente do trabalho, moléstia profissional ou do trabalho, e decorrente das doenças listadas no art. 6°, XIV da Lei Federal n° 7.713/1988: Nesse caso, serão computados todos os salários de contribuição, ao longo de toda a carreira, atualizados por um fator de correção previdenciária, será calculada a média aritmética e aplicado o percentual de 100% da média.

b) Incapacidade permanente decorrente de outras doenças: Nesse caso, serão computados todos os salários de contribuição, ao longo de toda a carreira, atualizados por um fator de correção previdenciária, será calculada a média aritmética e aplicado o percentual correspondente ao tempo de contribuição, sendo que com 20 anos de contribuição, o servidor terá direito a 60% dessa média. Para cada ano trabalhado, é somado 2%, ou seja, se o servidor trabalhar 30 anos, ele terá direito a 80% dessa média. E para ter direito a 100% da média, serão necessários 40 anos de contribuição

O que muda em relação à concessão das pensões?

Para o filho, a idade limite para o recebimento de pensões passará a ser 21 anos.

Para o cônjuge ou companheiro (a), deverão ser observados os seguintes períodos de recebimento do benefício: 4 (quatro) meses, se o óbito ocorrer sem que o servidor tenha vertido 18 (dezoito) contribuições mensais ou nos casos de cônjuge ou companheiro, se o casamento ou a união estável tiverem sido iniciados em menos de 2 (dois) anos antes do óbito do servidor.

Depois de vertidas 18 (dezoito) contribuições mensais e pelo menos 2 (dois) anos após o início do casamento ou da união estável, o pagamento das pensões seguirá as mesmas condições e critérios estabelecidos em lei ou normativa do RGPS, a saber:

– 3 (três) anos, se o pensionista na data do óbito do segurado contar com menos de 21 (vinte e um) anos de idade;

– 6 (seis) anos, se o pensionista na data do óbito do segurado contar com entre 21 (vinte e um) e 26 (vinte e seis) anos de idade;

– 10 (dez) anos, se o pensionista na data do óbito do segurado contar entre 27 (vinte e sete) e 29 (vinte e nove) anos de idade;

– 15 (quinze) anos, se o pensionista na data do óbito do segurado contar entre 30 (trinta) e 40 (quarenta) anos de idade;

– 20 (vinte) anos, se o pensionista na data do óbito do segurado contar entre 41 (quarenta e um) e 43 (quarenta e três) anos de idade;

Vitalícia, se o pensionista (cônjuge) contar com 44 (quarenta e quatro) ou mais anos de idade.

A reforma da previdência está tirando benefícios como quinquênio, sexta-parte ou outros benefícios?

Não. Os adicionais de tempo, progressões, sexta-parte e abono de permanência são benefícios previstos no Estatuto do Servidor, que não está sendo alterado.

Haverá aumento de alíquota para o servidor ativo e aposentado?

Não. A Emenda Constitucional 103/2019 impôs aos municípios e estados com déficit atuarial que arrecadassem a alíquota de contribuição de seus servidores no mesmo percentual que os servidores da União, ou seja, 14%. Essa alteração já foi realizada em abril/2020, e a alíquota está em vigor desde julho/2020. Os aposentados e pensionistas já devem contribuir por lei com a mesma alíquota do servidor ativo, no entanto, sua base de contribuição é diferente, atualmente contribuindo com 14% sobre o que excede o teto de benefícios do INSS (R$ 6.433,57), passando a partir da reforma (90 dias após publicação) a contribuir com 14% sobre o que exceder a 03 salários mínimos.

No município de Jundiaí não há previsão de aumentar a alíquota para o servidor ativo, nem mesmo de atribuir alíquota adicional para custeio do déficit ao servidor, embora isso seja permitido pela Emenda Constitucional 103/2019.

Porque é necessário o envio do projeto da Reforma da Previdência ainda no ano de 2021?

Em virtude de alterações normativas, impostas pela Portaria 464/2018, para assegurar o equilíbrio financeiro e atuarial do RPPS, o plano de amortização do déficit deve garantir a solvência e liquidez do plano de benefícios, mantendo nível de arrecadação de contribuições e acumulação de reservas compatível com as suas obrigações futuras, e o montante de contribuição no exercício, na forma de alíquotas ou aportes, deve ser superior ao montante anual de juros do saldo do déficit atuarial do exercício.

Além disso, está previsto que o plano seja compatível com a capacidade orçamentária, financeira e fiscal do ente federativo.

Sem a reforma da previdência, o custeio do atual déficit atuarial (em torno de R$ 3,96 bilhões previsto para a avaliação 2021), de forma a cobrir o total dos juros a cada ano, se torna incompatível com a disponibilidade orçamentária e financeira do município.

A aplicação desses critérios será exigida a partir das avaliações de 2021. Assim, caso não se adeque a essa normativa, o município de Jundiaí pode tornar-se irregular e perder o seu CRP – Certificado de Regularidade Previdenciário, ficando impedido de receber repasses e verbas federais importantes para o município.

Não há possibilidade de manter o atual plano de custeio do déficit, evitando assim a reforma?

Não. O atual plano de custeio foi instituído em lei no ano de 2019, porém, a partir da avaliação de 2021, novas regras para esse plano de amortização estão vigentes, e ele deve ser substituído.

Se o IPREJUN possui um patrimônio de R$ 2 bilhões, como pode-se falar em déficit? O que é o déficit?

O IPREJUN deve provisionar recursos para o pagamento de todos os benefícios de aposentadorias e pensões, dos servidores já aposentados (benefícios concedidos) e dos ativos (benefícios a conceder). Essas provisões, na avaliação atuarial de 2020, superaram o valor de R$ 5,5 bilhões de reais, muito superior aos R$ 2 bilhões de recursos disponíveis. Isso é chamado de déficit atuarial, e ele reflete os compromissos do RPPS ao longo de 75 anos.

Os benefícios para o portador de deficiência, amparados pela lei nº 13.146/2015, estão sendo respeitados? É possível incluir especificamente determinadas causas de deficiências, tanto para servidores quanto para dependentes?

É preciso que seja esclarecido que o deficiente está sendo contemplado na reforma em dois pontos. Primeiro no que se refere à questão de uma aposentadoria diferenciada, prevendo requisitos próprios no art. 5°, tendo ainda uma regra diferenciada (para melhor) para o cálculo de seus proventos (art. 13, §10). Segundo no que se refere ao dependente, este foi incluído no art. 28, III, o qual, ao tratar da perda da qualidade de beneficiário, inversamente diz que o deficiente será considerado dependente, avaliados os critérios da deficiência segundo as normativas do RGPS (INSS), não havendo a necessidade de especificar as causas de deficiências. Igualmente, no caso da pensão por morte, em existindo dependente com deficiência grave, resta garantido também regra de cálculo diferenciado (art. 29, §2°).

Logo, estão sendo contempladas as questões sensíveis atreladas aos deficientes, já que contempla o próprio servidor com uma aposentadoria diferenciada, bem como o seu dependente, garantindo uma pensão por morte ao mesmo, a depender dos critérios da deficiência a ser avaliados por uma comissão médica da Prefeitura, garantindo em ambos casos, ou seja, na aposentadoria e na pensão o cálculo de proventos diferenciados.

O que significa o § 2.º do Artigo 15? Não será mais possível incorporar benefícios de progressão, sexta-parte, etc?

A disposição contida no artigo 15 atinge apenas os servidores com direito adquirido, que optarem pelas regras existentes antes da implementação da reforma.

Nesse caso, deverão ser respeitados todos os critérios da legislação vigente na data em que foram atendidos os requisitos para a concessão da aposentadoria ou da pensão por morte. Inclusive a faixa/nível salarial em que estava na data em que cumpriu os requisitos pela antiga legislação.

Caso o servidor deseje incorporar acréscimos obtidos após a reforma, deverá se submeter também às suas novas regras de elegibilidade.

O cargo efetivo de diretor escolar também pode se beneficiar da aposentadoria especial do professor?

Não. O Diretor Escolar que prestou um concurso para esse cargo específico, não pode ser abrangido pelos benefícios trazidos constitucionalmente ao ocupante, unicamente, do cargo efetivo de professor.

Em setembro de 2013, em decorrência de manifestação escrita exarada à época pelo Ministério da Previdência Social, a qual alertou acerca da impossibilidade de concessão de aposentadoria diferenciada aos ocupantes do cargo de Diretor de Escola de Jundiaí em razão da . ADI 3.772/DF, a qual impossibilitou a dita concessão aos especialistas em educação, foi instaurado o processo administrativo n° n°23.685-2/2013 visando a realização de estudos aprofundados acerca da questão.

Nos referidos estudos ficou constatado que a figura do especialista em educação surgiu no Brasil em 1894 idealizado pelo médico e professor Antônio Caetano de Campos, responsável pela reorganização do ensino público paulista do final do século XIX, o qual procedeu com a contratação de profissionais de diferentes áreas para cuidar do currículo e do gerenciamento da escola.

Na primeira Lei de Diretrizes de Bases de 1961 (Lei 4.024/1961) tais profissionais foram denominados simplesmente como orientadores, supervisores e administradores escolares.

Ato contínuo a Lei n° 5692/71 (LDB sucessora) utilizou- se taxativamente do termo “especialista de educação” para definir os administradores, planejadores, orientadores, inspetores, supervisores etc, determinando que a base de formação do especialista deveria aproximar-se da dos professores e regulamentando ainda a admissão dos especialistas de educação, assim como dos professores, deveria se dar necessariamente por concurso público de provas e títulos. Veja-se:

Art.33. A formação de administradores, planejadores, orientadores, inspetores, supervisores e demais especialistas de educação ser feita em curso superior de graduação, com duração plena ou curta, ou de pós-graduação.

Art. 34. A admissão de professores e especialistas no ensino no ensino oficial de 1° e 2° graus far-se-á por concurso público de provas e títulos, obedecidas para inscrição as exigências de formação constantes desta Lei.

Perceba-se, portanto, que o ingresso do especialista mediante concurso remonta à década de 70.

Em 1996, através da Lei 9394/96 – Lei de Diretrizes e Bases da Educação – foi garantida base comum de formação entre especialistas e docentes, sendo ambos redenominados em seu Título VI como “Profissionais de Educação”, estabelecendo ainda no art.67, parágrafo único como pré-requisito para o exercício da direção, coordenação etc, a experiência docente.

No entanto, há de ser destacado que apesar de usar o termo comum de profissionais da educação, a LDB não extirpou nenhuma das figuras, de modo que ainda se encontra presente a figura do docente e do diretor, supervisor e orientador entre outros especialistas de educação. Se o legislador, portanto, quisesse transformá-los somente em docentes ou em especialistas o teria feito por meio de lei e não os mantido como “profissionais da educação” diferentes, tratados cada qual em um artigo próprio com sua especificidade na LDB.

Veja-se:

Art. 62º. A formação de docentes para atuar na educação básica far-se-á em nível superior, em curso de licenciatura, de graduação plena, em universidades e institutos superiores de educação, admitida, como formação mínima para o exercício do magistério na educação infantil e nas quatro primeiras séries do ensino fundamental, a oferecida em nível médio, na modalidade Normal.

Art. 64º. A formação de profissionais de educação para administração, planejamento, inspeção, supervisão e orientação educacional para a educação básica, será feita em cursos de graduação em pedagogia ou em nível de pós-graduação, a critério da instituição de ensino, garantida, nesta formação, a base comum nacional.

Desta forma, o especialista de educação, ou atualmente dizendo, profissionais de educação que administram, planejam, inspecionam, supervisionam e orientam é figura distinta do docente.

Portanto, tem-se que os cargos de diretor (antigo administrador) coordenador, assessor pedagógico, orientador etc, são considerados dentro do conceito de especialistas em educação.

Nesse mesmo sentido, segundo restou apurado, decidiu-se na ADI 3772 que os especialistas em educação somente fariam jus à aposentar-se especial, se fossem professores de carreira, ou seja, no exercício de cargo efetivo de professor.

Logo, em fevereiro de 2014 foi tomada decisão administrativa no sentido de alterar-se o entendimento existente administrativamente e vedar-se a concessão de aposentadoria especial/diferenciada àqueles ocupantes do cargo efetivo de Diretor.

Logo, desde fevereiro de 2014 o IPREJUN não mais concedeu administrativamente aposentadorias especiais aos Diretores de Escola de Jundiaí, atendendo assim à determinação do Ministério da Previdência e à decisão exarada pelo STF.

Dito isso, certo é que a redação prevista na minuta somente veio a esclarecer o entendimento manifestado pela Administração desde 2014, não havendo, com a devida vênia, razão para alterar-se a redação pois isso significaria retomar o entendimento alterado há mais de 07 anos.

Em outras palavras, a Administração Pública de Jundiaí já não concede a aposentadoria especial aos Diretores de Escola pelo período de tempo destacado, não havendo nenhuma alteração proposta em minuta, mas pelo contrário a identificação clara do entendimento manifestado.

Outrossim, quanto à solicitação de exclusão do termo “transitoriamente” no que se refere ao exercício de outras funções pedagógicas pelos professores enquanto no exercício de seu cargo efetivo, esclarecemos que o emprego da expressão se deu no sentido, de mais uma vez, deixar claro que somente os servidores professores que exercerem temporariamente , ou seja, de forma transitória, as referidas funções pedagógicas, entre elas a de Diretor, poderão se valer da aposentadoria especial, excluindo taxativamente o servidor investido naquela função mediante concurso público.

Todo exercício de uma função mediante designação (ato precário) é transitório, temporário, não havendo a nosso ver, equívoco algum no uso do termo.

Esses, portanto, são os esclarecimentos necessários, que nos levam a defender a manutenção da redação existente na minuta, a qual simplesmente reproduziu no papel o entendimento já reiterado pela Administração Pública há mais de 07 anos.