NÃO INCIDÊNCIA – Atividade Rural

Não incide IPTU para imóvel que, mesmo localizado na zona urbana, seja utilizado, comprovadamente, em exploração extrativa vegetal, agrícola, pecuária ou agroindustrial.

(Base legal: art. 109 da Lei Complementar nº 460/2008).

Contato: (11) 4589-8667 / 8723

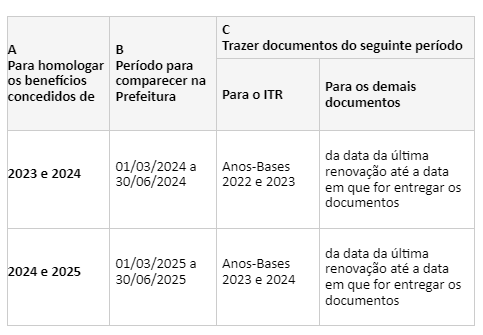

Com a finalidade de simplificar e facilitar o relacionamento entre o fisco municipal e o produtor rural, alguns procedimentos foram ajustados, principalmente com relação à renovação da não incidência, cuja solicitação deverá ser feita de dois em dois anos, e não mais anualmente.

Novos Pedidos

O pedido de não incidência, para os imóveis para os quais não haja ainda o reconhecimento do benefício, deve ser feito imediatamente, com o cumprimento dos requisitos legais.

Pedidos de Renovação

Com a finalidade de dar mais comodidade ao produtor rural, a renovação da não incidência se dará automaticamente, nos mesmos termos do que tiver sido concedido para o ano anterior. Assim, uma vez concedido ou renovado o benefício, o contribuinte deverá retornar à Prefeitura, apenas depois de dois anos, e não mais anualmente, para comprovar o cumprimento dos requisitos para o reconhecimento da não incidência.

Não comparecendo na data estipulada (coluna B), O BENEFÍCIO SERÁ REVOGADO para o período respectivo (coluna A), e os lançamentos serão revisados com cobrança integral do IPTU.

Tanto para novos pedidos quanto para renovação da não incidência, o interessado deverá:

A. Comprovadamente dar destinação agrícola, pecuária, agroindústria ou exploração extrativa vegetal ao imóvel;

B. Fazer a solicitação em Formulário próprio e nos prazos específicos, no Poupatempo, ou através do e-mail [email protected] ;

C. Apresentar os seguintes documentos:

Do Contribuinte

1. RG e CPF do proprietário, titular do domínio útil ou possuidor do bem imóvel, a qualquer título (cópias e originais para conferência);

2. Procuração e RG e CPF do Representante Legal (se não for nenhuma das pessoas acima a requerer);

3. Em caso de óbito do(s) proprietário(s), atestado de óbito, inventário, RG, CPF e endereço de todos os herdeiros, mesmo que não residam no imóvel (cópias e originais para conferência).

Do Imóvel

4. Primeira folha do carnê do IPTU (apenas cópia);

5. Matrícula do Registro de Imóveis atualizada (com no máximo 1 ano) e escritura sem registro ou contrato de compromisso de compra e venda (cópias e originais para conferência);

6. Recibos do ITR devidamente quitados;

7. Croqui Simplificado (veja exemplo), ou Levantamento Topográfico Planimétrico Cadastral, conforme ABNT NBR 13.133/1994.

{kind=link}

Observações sobre o imóvel:

- No caso de Renovação, em que o croqui ou o levantamento topográfico já tenha sido apresentado em exercícios anteriores, com as qualidades necessárias para identificação perfeita do imóvel, não é necessário trazer novamente o documento.

- Se não houver informações suficientes no croqui simplificado, poderá ser exigido especificamente o Levantamento Topográfico Cadastral.

Da Atividade:

8. Descrição, por escrito e detalhada, sobre quais são as atividades desenvolvidas no imóvel, quem as desenvolve, que título (própria, arrendada etc.) e a destinação dada ao seu produto (venda e/ou consumo, doação etc.);

9. Comprovante de Cadastro Nacional de Pessoas Jurídicas – CNPJ (impressão atual);

10. Comprovante de Cadastro de Contribuintes do ICMS – CADESP (impressão atual);

11. Contrato(s) de Arrendamento, se houver;

Observações importantes sobre a atividade:

- Apresentar documentos de quem exerça ou tenha exercido atividade rural no local, independente de ser proprietário do imóvel.

- Para imóveis contíguos, em que a atividade seja exercida pela mesma pessoa, o interessado pode apresentar apenas um pedido para todos os imóveis (preenchendo apenas um formulário);

Atenção

Para cada documento solicitado que não for apresentado, JUSTIFICAR POR ESCRITO e detalhadamente os motivos da não apresentação.

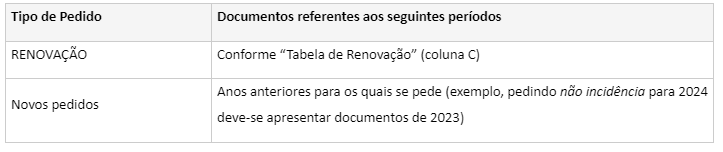

Para a Descrição da Atividade, o ITR, o Contrato de Arrendamento e outros comprovantes (itens 6, 8, 11), devem ser apresentados os documentos para os seguintes períodos, conforme o tipo de pedido:

O não atendimento implicará no não reconhecimento da não incidência, nos termos do art. 109 da Lei Complementar nº 460/2008.

O interessado deverá manter os documentos em ordem, tanto para a apresentação nas datas marcadas como para possíveis fiscalizações, que podem ser efetuadas a qualquer tempo.

Independente dos prazos estabelecidos acima, de acordo com as circunstâncias e nos termos da legislação vigente, poderão ser exigidos outros documentos, inclusive de exercícios anteriores;

De acordo com a Lei Federal nº 8.137/90, constitui CRIME contra a ordem tributária suprimir ou reduzir tributo por meio de, dentre outras condutas, uma das seguintes: omitir informação, ou prestar declaração falsa às autoridades fazendárias, utilizar documento falso ou inexato, fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo. A pena é de reclusão de 2 a 5 anos, e multa.